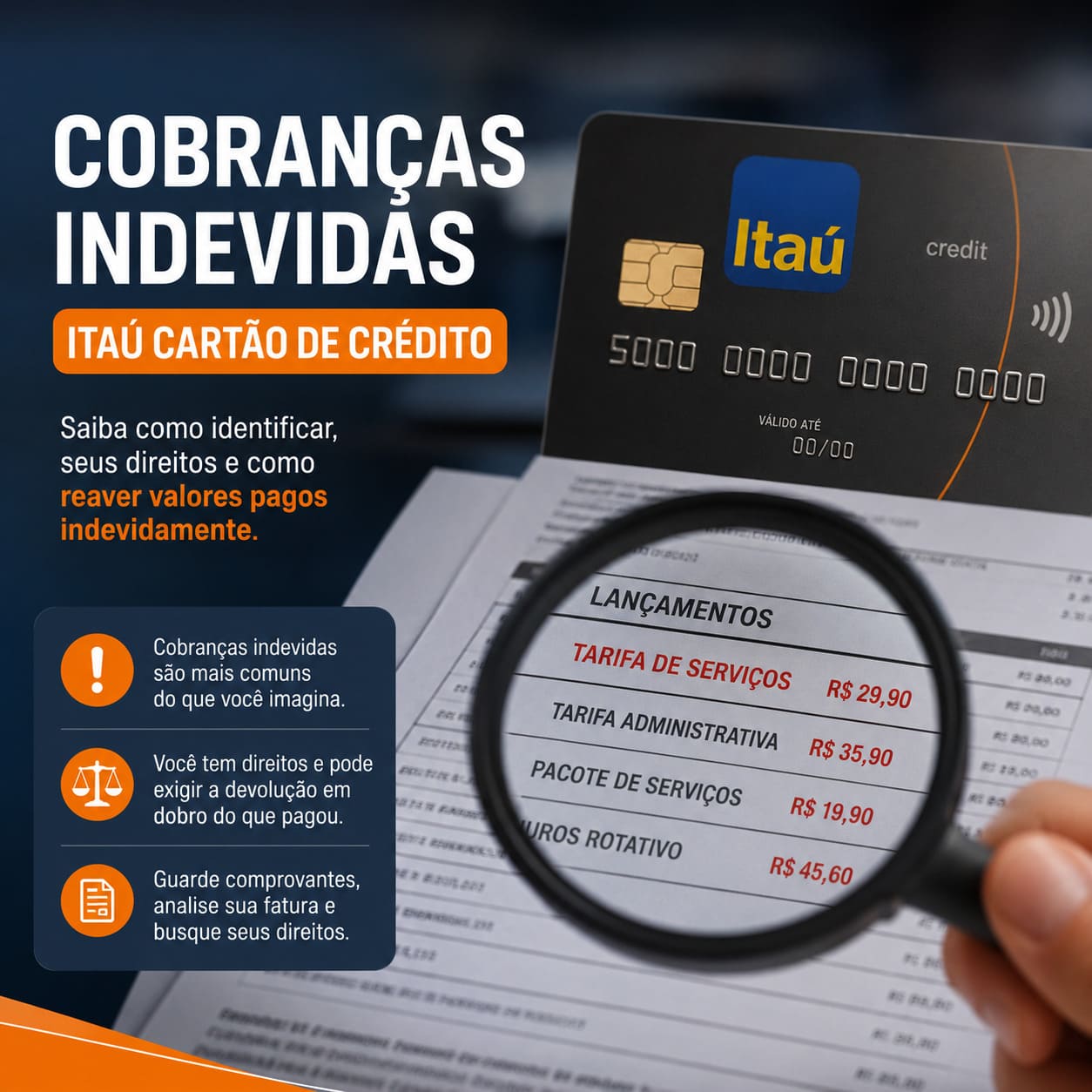

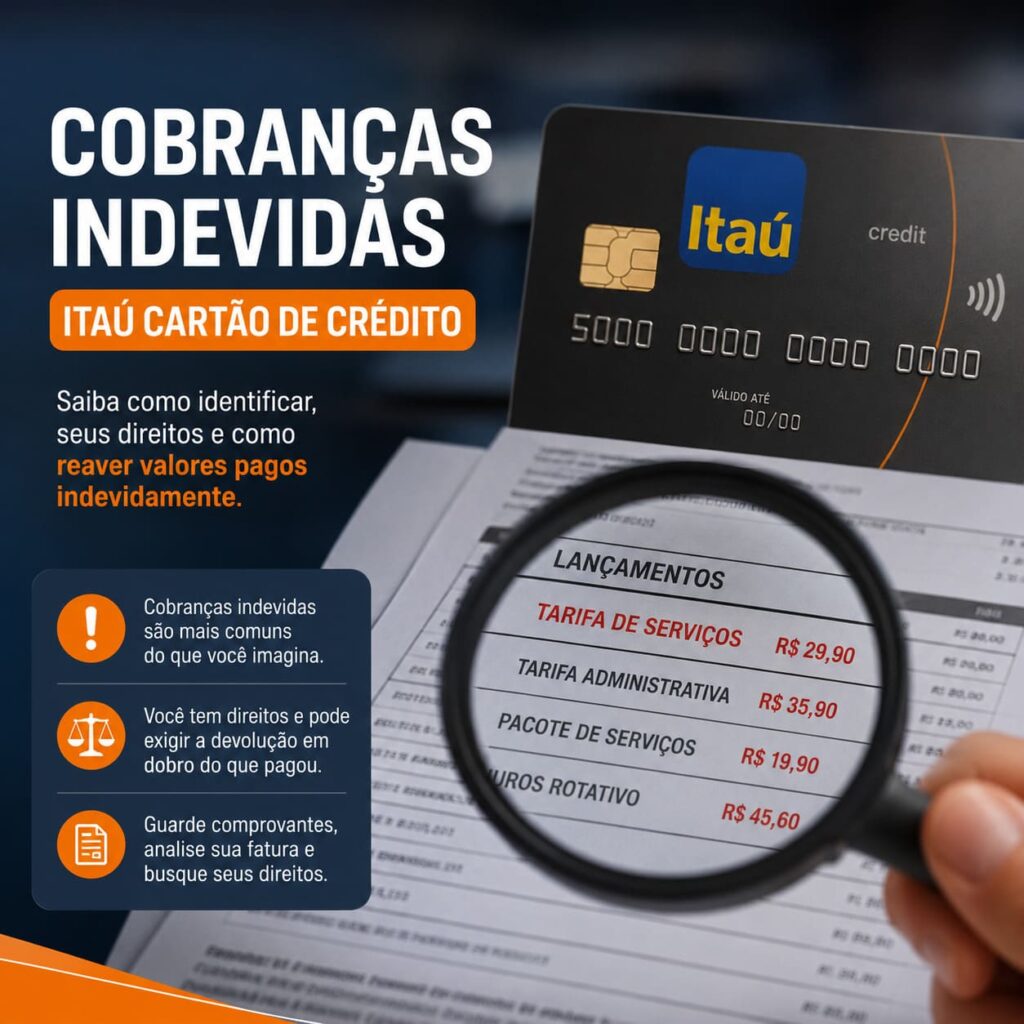

“Extrema má-fé”: como o Itaú escondeu cobranças indevidas em cartões de clientes

“Extrema má-fé”: como o Itaú escondeu cobranças indevidas em cartões de clientes

Por que milhares de brasileiros pagaram por serviços que nunca pediram — e como o banco dificultou a devolução do dinheiro

A prática que durou 14 anos

Durante mais de uma década, o Itaú Unibanco cobrou, mês após mês, pequenos valores nas faturas de cartões de crédito de centenas de milhares de clientes — por serviços que jamais foram contratados ou solicitados. A prática, que se estendeu por 14 anos, só veio à tona de forma oficial após o banco assinar um acordo com o Ministério Público de Minas Gerais (MPMG).

A revelação foi detalhada na ação civil coletiva que deu origem ao acordo, e o próprio promotor de Justiça responsável pelo caso, Lindolfo Barbosa Lima, não poupou palavras para classificar a conduta do banco: “extrema má-fé”.

Nomes que confundem — e não é por acaso

Um dos elementos centrais da estratégia do Itaú era tornar as cobranças indevidas o mais difícil possível de identificar. As taxas apareciam nas faturas com nomes genéricos e pouco informativos, como:

- Seguro de AP Premiado

- Acidentes Pess Prem

- Seguro Proteção Especial

- Super/Seguro Tranquilidade Total

- Lig Bloqueio

- Seguro Perda/Roubo 96 horas

- Seguro Renda Premiada

- Renda Premiada Master

- Seguro Super Renda

- Seguro Cred Vida Plus

- Proteção Perda e Roubo

A escolha dos nomes não era inocente. Ao dificultar que o cliente identificasse a origem da cobrança, o banco tornava quase impossível rastrear qual empresa estava por trás do desconto, contestar o valor e, principalmente, cancelar o serviço que nunca foi solicitado.

O cliente pagava com medo de ser penalizado

A crueldade do esquema ia além da confusão nos nomes. Como as cobranças indevidas eram inseridas diretamente na fatura do cartão de crédito, o cliente se via em uma armadilha: pagar o valor total da fatura — incluindo a cobrança irregular — ou enfrentar juros, multas e outros encargos financeiros no mês seguinte.

Ou seja, mesmo quem desconfiava da cobrança, muitas vezes acabava pagando para não ser punido por inadimplência. A ação do MP destaca que o consumidor ficava “compelido a pagar o valor total da fatura, sob pena de ser cobrado, na próxima fatura, por encargos de financiamento também indevidos”.

Quem reclamava, continuava sendo cobrado

Para quem conseguia identificar a irregularidade e procurava o banco para cancelar, havia mais um obstáculo: a burocracia. A ação do MPMG reúne relatos de clientes que solicitaram o cancelamento, receberam a confirmação do banco — e continuaram sendo cobrados nos meses seguintes.

Em um dos casos documentados, o Itaú formalmente se comprometeu a interromper as cobranças, mas os valores seguiram aparecendo nas faturas subsequentes. O padrão de comportamento levou o promotor a concluir que não se tratava de erros isolados, mas de uma “prática corriqueira e disseminada” contra todos os consumidores de cartões emitidos ou administrados pelo banco.

Cartões bloqueados, nunca usados — e ainda assim cobrados

A irregularidade chegou a um nível ainda mais grave: cartões que nunca foram desbloqueados, que o cliente nunca utilizou, também recebiam lançamentos de cobranças por seguros e outros serviços. Sem qualquer uso, sem qualquer relação comercial ativa, o cliente era cobrado da mesma forma.

Além dos correntistas: as vítimas que nem sabiam que eram clientes do Itaú

O esquema não se limitou aos clientes diretos do banco. O Itaú administra cartões emitidos em parceria com diversas empresas e marcas. Em 2016, época da denúncia, eram 133 tipos de cartões de diferentes bandeiras, incluindo os oferecidos por marcas como Ipiranga, Fiat, Volkswagen, Ford, TAM, Azul, Vivo, TIM, Magazine Luiza, Walmart, Ponto Frio, Brastemp e Instituto Airton Senna, entre outros.

Isso significa que pessoas que nunca tiveram conta no Itaú, que simplesmente possuíam um cartão de loja ou de empresa parceira, também foram atingidas pelas cobranças indevidas — sem nem saber que o banco estava por trás da irregularidade.

O acordo que dificulta a devolução

Após 10 anos de tramitação da ação civil coletiva, o Itaú assinou um acordo com o MPMG — mas os termos estabelecidos para a devolução do dinheiro são considerados, na prática, excludentes para a maioria dos lesados.

Para ter direito ao ressarcimento, o consumidor precisa atender simultaneamente a duas condições:

1. Comprovar a cobrança indevida dentro do período de 13 de junho de 2011 a 18 de dezembro de 2025.

2. Ter registrado reclamação até 18 de dezembro de 2025 em canais como o próprio Itaú, Sindec, consumidor.gov.br, Pro-Consumidor, Ministério Público, Defensoria Pública, Idec ou Reclame Aqui.

O problema é evidente: quem só soube da existência do acordo em 2026, pesquisou seu histórico e descobriu que foi cobrado indevidamente, não tem direito à devolução. O prazo para reclamar já encerrou.

Além disso, apesar de o próprio banco ter admitido a prática, o ônus da prova recai sobre o consumidor. É o titular do cartão quem precisa demonstrar que não solicitou os serviços pelos quais foi cobrado — não o banco.

O que diz a ação do Ministério Público

A ação é explícita ao afastar qualquer argumento de erro ou descuido. Segundo o documento assinado pelo promotor Lindolfo Barbosa Lima:

“A cobrança indevida de um serviço/produto não autorizado/solicitado pelo consumidor não corresponde a um equívoco, mas a uma prática que vem sendo perpetrada há anos, de forma reiterada, contra milhares de consumidores, o que evidencia a sua extrema má-fé.”

A conclusão do MP é de que o banco não apenas cometeu falhas operacionais, mas estruturou conscientemente um sistema voltado a cobrar, dificultar a identificação, impedir o cancelamento e, quando confrontado, continuar cobrando mesmo após prometer parar.

O que fazer se você foi afetado

Se você possui ou possuiu cartão emitido ou administrado pelo Itaú — incluindo cartões de lojas parceiras — entre 2011 e 2025, vale revisar os extratos do período. Os passos recomendados são:

- Verifique suas faturas antigas em busca de cobranças com os nomes listados acima ou descrições genéricas de seguros e serviços não reconhecidos.

- Se encontrar irregularidades, reúna os comprovantes.

- Verifique se há registro de reclamação feita antes de dezembro de 2025 em qualquer canal oficial.

- Procure o Procon, a Defensoria Pública ou um advogado especializado em direito do consumidor para entender suas opções de ressarcimento.

- Acesse o consumidor.gov.br para registrar ou consultar reclamações.

Conclusão

O caso do Itaú expõe uma prática sistemática de abuso contra consumidores: cobranças ocultas em nomes confusos, inseridas em faturas de forma a pressionar o pagamento, resistentes ao cancelamento e aplicadas até em cartões nunca utilizados. Mais do que uma falha institucional, o Ministério Público classificou a conduta como deliberada e reiterada ao longo de 14 anos.

O acordo firmado, embora reconheça a irregularidade, impõe condições que, na visão de especialistas em defesa do consumidor, favorecem o banco e limitam drasticamente o universo de clientes que poderão reaver o que lhes foi cobrado indevidamente.

Mulher de 37 Anos que Fingiu Ser Adolescente e Foi Acolhida por Família Vira Ré na Justiça

Mulher de 37 Anos que Fingiu Ser Adolescente e Foi Acolhida por Família Vira Ré…

“Extrema má-fé”: como o Itaú escondeu cobranças indevidas em cartões de clientes

“Extrema má-fé”: como o Itaú escondeu cobranças indevidas em cartões de clientes “Extrema má-fé”: como…

Flávio Bolsonaro visitou Vorcaro em casa após a prisão do banqueiro

Flávio Bolsonaro visitou Vorcaro em casa após a prisão do banqueiro Flávio Bolsonaro visitou Vorcaro…

Homem que roubou músicas inéditas de Beyoncé é condenado à prisão

Homem que roubou músicas inéditas de Beyoncé é condenado à prisão Homem que roubou músicas…

Inspeção da Anvisa na fábrica da Ypê flagra corrosão, falhas graves e produtos contaminados devolvidos à linha

Inspeção da Anvisa na fábrica da Ypê flagra corrosão, falhas graves e produtos contaminados devolvidos…

Lula lança novo pacote para reduzir endividamento das famílias: veja como funciona o Desenrola 2.0

Lula lança novo pacote para reduzir endividamento das famílias: veja como funciona o Desenrola 2.0…